Онлайн Радио 24

Онлайн Радио 24 Отзывы о Сбербанк страхование жизни

20.12.2019г. я оформила программу «Семейный актив». Полис оформляла в офисе банка в г.ОренбургеПри оформлении программы сотрудник банка озвучил мне, что:- это программа с большим инвестиционным доходом (больше, чем по вкладу);- расторгнуть программу можно абсолютно в любой момент без каких-либо потерь;- менеджер не задавал мне вопросов по поводу моего здоровья – в комплекте документов дал подписать анкету, где на все. Читать далее

20.12.2019г. я оформила программу «Семейный актив». Полис оформляла в офисе банка в г.ОренбургеПри оформлении программы сотрудник банка озвучил мне, что:- это программа с большим инвестиционным доходом (больше, чем по вкладу);- расторгнуть программу можно абсолютно в любой момент без каких-либо потерь;- менеджер не задавал мне вопросов по поводу моего здоровья – в комплекте документов дал подписать анкету, где на все вопросы по здоровью уже стоял ответ «нет»;- «Сведения о специальных знаниях клиента в области финансов по договорам накопительного страхования жизни» я не заполняла – менеджер также дал мне подписать уже заполненную им на ПК декларацию.Ни о каких специфических условиях программы (о которых я узнала только в настоящий момент) меня в известность не ставили, а именно:- о том, что договор может быть расторгнут в период охлаждения (поэтому воспользоваться своим правом расторгнуть договор я не смогла);- о том, что расторжение договора невыгодно.После оформления договора никаких звонков от компании с запросом о правильности понимания мною основных условий договора и контроля качества его заключения не поступало, хотя данная программа является сложным финансовым инструментом.Более того, менеджер банка рассказывал, что программа является инвестиционной и по ней будет начислен инвестиционный доход. По факту оказалось, что заключенный мною договор не имеет отношения к инвестиционным программам.При заключении договора я предполагала внести в него 4 раза по 100 тыс.руб. (это были мои накопления, которые ранее хранились во вкладе) и потом закрыть договор, чтобы снять внесенные деньги с инвестиционным доходом. Я никак не предполагала, что мне придется вносить по 100 тыс. руб. до 2040г. т.е. 20 лет.В июне 2022г. я вновь обратилась в отделение банка для совершения операций, где менеджер Еркаева Евгения Евгеньевна предложила мне новую инвестиционную программу уже на 1 год. Причем программа была предложена на условиях, полностью аналогичных первому вышеуказанному полису, но с меньшим сроком. А именно: расторжение в любой момент без потерь, высокий доход и т.д. О специфических условиях программы я также была не уведомлена. Звонок от компании в мой адрес не осуществлялся. Все анкеты и декларации были заполнены за меня и даны мне только на подпись.Таким образом, сотрудники банка оформили мне обе программы фактически обманным путем, введя меня в заблуждение и сфальсифицировав данные обо мне в договорах.В июне 2023г. (т.е. через 1 год) я обратилась в банк с просьбой о снятии денег и закрытии договора, где мне сказали, что срок действия договора у меня до 2042г. и забрать я могу только выкупную сумму. Аналогичная ситуация оказалась и по первому заключенному договору.Я работаю врачом, поэтому не имею финансовой возможности оплачивать подобные договора, тем более с такими большими взносами.Я понимаю, что договор я подписала собственноручно. Но я полагала, что приходя в такой солидный банк как СБЕР Банк и, тем более, в отделение премиального обслуживания, я получу достоверную информацию и качественное обслуживание, а не заключение договоров обманным путем.Прошу признать вышеуказанные договора недействительными и вернуть мне внесенные деньги. Очень прошу понять мою ситуацию и пойти мне на встречу.p.s. о том, что все документы заполнялись не с моих слов и не мной также свидетельствует тот факт, что в анкетах о здоровье указаны абсолютно разные данные обо мне: 2019г. – рост 168 см вес 60 кг, 2022г. – рост 173 см вес 57 кг.

21.09.2023 12:25

Оценка: 1 Проверяется Оценка по выплатам: 2

Добрый вечер.

13.12.2018 г мною был взят кредит в филиале Сбербанка г.Новокуйбышевск Дзержинского 29. Там же мне навязали страховку жизни, здоровья, в связи с недобровольной потерей работы заёмщиков. 13.02.2023 г мне был открыт лист не трудоспособности, в связи с проблемным состоянием здоровья.

21.02.23 г меня госпитализировали с диагнозом “Острый тромбоз” так как был открыт лист не трудоспособности с 13.02.23 г по 23.02.23 г. Читать далее

Добрый вечер.

13.12.2018 г мною был взят кредит в филиале Сбербанка г.Новокуйбышевск Дзержинского 29. Там же мне навязали страховку жизни, здоровья, в связи с недобровольной потерей работы заёмщиков. 13.02.2023 г мне был открыт лист не трудоспособности, в связи с проблемным состоянием здоровья.

21.02.23 г меня госпитализировали с диагнозом “Острый тромбоз” так как был открыт лист не трудоспособности с 13.02.23 г по 23.02.23 г как амбулаторно больного, то в связи с госпитализацией мне открыли новый лист не трудоспособности с 23.03.23 г. Чтобы больничные не пересекались, лист не трудоспособности был закрыт 24.03.23 г.

В конце апреля я подала в филиал сбербанка документы о выплате страховки по листу не трудоспособности, документы были приняты в работу 02.05.23 г. В итоге не хватило 2 -ух документов, а именно:

1)Выписки из медицинской карты, с указанием установленного диагноза и сроков лечения по события от 13.02.23 г заверенное оригинальной печатью, выдавшего учреждения.

2)Выписки из медицинской карты, с указанием установленного диагноза и сроков лечения по события от 23.02.23 г заверенное оригинальной печатью, выдавшего учреждения.

Данные документы я предоставили через филиалы сбербанка, рассмотрев поступившие документы, мне перезвонили и сказали, что в них не хватает информации, а именно:

1) Установленного диагноза и сроков лечения

Данная информация была в предоставленных документах. Но почему-то сотрудники Сбербанка утверждают, что им не хватает информации. По-моему мнению идет затягивание выплаты денежных средств ( по страховому случаю ). Прошу разобраться в данной ситуации. В противном случае я вынуждена буду обратиться в суд

Администратор Народного рейтинга 19.09.2023 22:14

Спасибо за ваш отзыв. Автор, прокомментируйте ситуацию на данный момент. Предоставили ли вы в страховую компанию все необходимые документы?

17.09.2023 18:46

Оценка: 1 Не засчитана

16.03.2023 года я оформила потребительский кредит в Сбербанк Онлайн и приложение навязало мне страховку жизни, здоровья и в случае снижения оклада.

14.09.2023 года я досрочно погасила кредит, и на следующий день подала заявление на возврат остатка денежных средств по этой самой страховке. В этот же день мне перезванивают с номера 900 и сообщают о том что данная страховка не привязана к кредиту, и, соответственно, деньги можно было вернуть. Читать далее

16.03.2023 года я оформила потребительский кредит в Сбербанк Онлайн и приложение навязало мне страховку жизни, здоровья и в случае снижения оклада.

14.09.2023 года я досрочно погасила кредит, и на следующий день подала заявление на возврат остатка денежных средств по этой самой страховке. В этот же день мне перезванивают с номера 900 и сообщают о том что данная страховка не привязана к кредиту, и, соответственно, деньги можно было вернуть только в период охлаждения. Но как же так? Как это она не привязана, если без нее кредит взять не получится?

В приложении Сбербанка, если открыть информацию о страховке, есть графа с номером кредитного договора, к которому привязана данная страховка. И в приложении Сбербанка нет электронного документа, чтобы можно было подробнее ознакомиться со всеми условиями страхования.

Это самый настоящий развод заёмщиков банком на деньги. Я ожидала от Сбербанка большего, поскольку в других банках не было никакой проблемы вернуть деньги за неиспользуемый период. Такой крупная банковская экосистема, а занимаются мошенничеством. Я буду обжаловать это решение.

Администратор Народного рейтинга 19.09.2023 18:58

Спасибо за отзыв! В соответствии с п. 3.8.12. правил Народного рейтинга, мы не оцениваем заявленные условия предоставления продуктов и услуг, поэтому оценку не засчитываем.

Сбербанк страхование жизни 15.09.2023 14:02

При оформлении заявки на кредит, в том числе в приложении СберБанк Онлайн, страховка предлагается, но воспользоваться ей или нет, решать вам. Если услуга страхования не требуется, необходимо перевести чек-бокс в неактивное состояние.

От оформленной страховки возможно отказаться в любой момент, но вернуть деньги – только по заявлению, поданному в течение 14 дней со дня оформления услуги.

Страховка к потребительским кредитам не служит обеспечением по ним и не влияет на условия, такие как процентная ставка. Поэтому при досрочном погашении часть стоимости страховой премии не возвращается.

С уважением,

Мария Александрова

Сбер

Страхование заемщика потребительского кредита

Подключая программу, вы заботитесь о своих близких. В случае непредвиденных обстоятельств со здоровьем, можете быть уверены, что ваши финансовые обязательства не перейдут на ваших близких.

- Программа подключается к потребительским кредитам, выданным ПАО Сбербанк

- Страхование оформляется на сумму, которую вам осталось погасить по кредиту

- В случае наступления непредвиденного события, связанного со здоровьем, страховая компания поможет погасить кредит

- Ваша семья будет защищена — ваши финансовые обязательства будут выполнены средствами страховой компании и не перейдут на ваших близких

Преимущества

- Выплаты до 100% от первоначальной суммы кредита Вы сохраните финансовое благополучие в трудный период

- Удобно получать выплаты В зависимости от случая, выплатим деньги в счет погашения кредита или на ваш счет

- Помощь и поддержка 24/7 Обращайтесь в любое время из любой точки мира. Мы всегда поможем.

Параметры продукта

- Стоимость страхования рассчитывается исходя из суммы и срока кредита

- Срок действия полиса равен сроку кредита

- Возраст застрахованного лица на дату заявления — от 18 до 70 полных лет

- Страховая сумма фиксирована на весь срок и неизменна

Виды покрытия

- Добровольное страхование жизни и здоровья

- Добровольное страхование жизни, здоровья и в связи с недобровольной потерей работы

- Добровольное страхование жизни, здоровья и на случай первичного диагностирования критического заболевания

- Расширенное покрытие

- Базовое покрытие

- Специальное покрытие

Категория: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

Категория: люди младше 18 или старше 70 лет; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

| Риски | Дата начала страхования |

| Смерть от несчастного случая | С даты оплаты |

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категориям Базового покрытия

| Риски | Дата начала страхования |

| Смерть от несчастного случая или болезни | С даты оплаты |

- Расширенное покрытие

- Базовое покрытие 1

- Базовое покрытие 2

- Специальное покрытие

Категория: женщины с 18 до 55 лет, мужчины с 18 до 60 лет, на дату окончания срока страхования, а также те, кто не относится к категориям Базового 1, 2 или Специального покрытия.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

| Дожитие застрахованного лица до наступления события (недобровольная потеря работы) | С 61 дня |

Категория: Лица, возраст которых составляет на дату подписания настоящего Заявления менее 18 (восемнадцати) лет или на дату окончания Срока страхования – более 55 (пятидесяти пяти) полных лет для женщин и 60 (шестидесяти) полных лет для мужчин; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

| Риски | Дата начала страхования |

| Смерть от несчастного случая | С даты оплаты |

| Дожитие застрахованного лица до наступления события (недобровольная потеря работы) | С 61 дня |

Категория: Лица, возраст которых составляет на дату подписания настоящего Заявления менее 18 (восемнадцати) лет или на дату окончания Срока страхования – более 55 (пятидесяти пяти) полных лет для женщин и 60 (шестидесяти) полных лет для мужчин; люди без действующего трудового договора с работодателем; люди, работающие на основании договора гражданско-правового характера; люди, не работающие по состоянию здоровья; люди, работающие не на условиях полной рабочей недели, полного рабочего дня; сезонные рабочие; индивидуальные предприниматели; гражданские служащие; военнослужащие; служащие, проходящие службу по контракту; сотрудники ОВД и полиции; люди, которым назначена трудовая/ страховая пенсия по старости — в том числе досрочно, а также пенсия, предусмотренная п. 2 ст. 32 Закона «О занятости населения в РФ»; люди, обладающие информацией о (возможном) предстоящем расторжении трудового договора.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

Для лиц, относящихся одновременно и к Категории Базового покрытия 1, и к категории Базового покрытия 2 действует только риск: «Смерть в результате несчастного случая».

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и не относящиеся к категориям базового покрытия I,II

| Риски | Дата начала страхования |

| Смерть в результате несчастного случая или заболевания | С даты оплаты |

| Дожитие застрахованного лица до наступления события (недобровольная потеря работы) | С 61 дня |

- Расширенное покрытие

- Специальное покрытие

- Базовое покрытие

Категория: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

| Первичное диагностирование критического заболевания | С 91 дня |

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категории Базового покрытия

| Риски | Дата начала страхования |

| Смерть в результате несчастного случая или заболевания | С даты оплаты |

Категория: люди младше 18 или старше 70 лет на дату подписания заявления на страхование; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

| Риски | Дата начала страхования |

| Смерть от несчастного случая | С даты оплаты |

COVID-19

В продуктах Добровольного страхования жизни и здоровья заемщиков нет исключений/ограничений по причинам, связанным с коронавирусом COVID-19 в части рисков «Смерть по любой причине», «Установление инвалидности 1 или 2 групп» и потери нетрудоспособности. В том числе, если:

- клиент заболел в зоне эпидемии

- на территории нахождения клиента введен режим чрезвычайной ситуации.

Краткий разбор страхового продукта по Программе страхования № 10 «Защита жизни и здоровья заемщика» от Сбербанка

В этой статье хочу кратко выделить, что, по моему мнению, является преимуществом страхового продукта по Программе страхования № 10 «Защита жизни и здоровья заемщика» от Сбербанка, а что явно ухудшает ее.

Это будет короткая версия разбора страховки сбербанка без прогулки по заявлению на страхование, по условиям страхования. Прочитав эту статью у вас будет представление, на что стоит обратить внимание в данной страховке и возможно для себя вы узнаете нужна вам данная страховка или нет. Поэтому приступим.

Преимущества:

- Хороший перечень страховых рисков.

Все кратко и понятно, без лишних рисок ненужных клиенту, без сложных формулировок по страховым рискам. Выделю «Инвалидность 1 или 2 группы в результате несчастного случая и заболевания» (именно наличие риска заболевания, так как инвалидность можно получить не только от несчастного случая)

- Действие Договора страхования не зависит от досрочного погашения задолженности по Кредитному договору и не прекращается в связи с досрочным погашением.

Если вы погасили кредит досрочно и не направляли в страховую компанию заявление на досрочное прекращение договора страхования вы можете воспользоваться своей страховкой до окончания срока ее действия. К примеру, если клиент взял кредит на 5 лет, и погасил его досрочно за 3 года и не направлял в страховую компанию заявление на досрочное прекращение договора страхования. В течение двух оставшихся лет он может воспользоваться страховкой при возникновении страхового случая. Как по мне очень хорошее условие.

- Размер страховых выплат:

Также, как и с перечнем страховых рисков все просто и понятно, хорошие выплаты. Не самые лучшие условия для «Временная нетрудоспособность в результате заболевания», «Временная нетрудоспособность в результате несчастного случая», но и так нормально.

И когда я садился писать статью, думал преимуществ будет больше чем 3, но имеем то, что имеем. Поэтому переходим к недостаткам:

Недостатки:

- После оплаты не все риски начинают действовать.

После оплаты страховой премии начинают действовать только риски у «Госпитализация в результате несчастного случая», «Смерть», «Инвалидность 1 или 2 группы в результате несчастного случая или заболевания». По страховым рискам «Временная нетрудоспособность в результате заболевания», «Временная нетрудоспособность в результате несчастного случая»: дата, следующая за 60-ым календарным днем с даты списания/внесения Платы за участие. По страховому риску «Первичное диагностирование критического заболевания»: дата, следующая за 90-ым календарным днем с даты списания/внесения Платы за участие. Для меня это очень странно, что плату за все риски берут сразу, также риски прекращают действовать одновременно при прекращении договора страхования, а начинают действовать в разный временной промежуток.

- Определения критических заболеваний и их исключения

Как я говорил в статье про страховку мне не понравились Злокачественное новообразование (рак), Инфаркт миокарда, Инсульт. Которые должны быть впервые диагностированы в период страхования. Также исключения из этих заболеваний, которые для обычного человека просто набор слов. Пример из прошлого видео есть инфаркт миокарда, все о нем слышали, в нем есть подразделения Инфаркт миокарда без изменений сегмента ST – это легкая форма заболевания, но на нее приходится 30-40% всех Инфарктов миокарда и он попадает под исключения. Сделаем еще сложнее приме: есть инсульт в котором есть Транзиторная ишемическая атака. Наиболее частая причина смерти (около 50 %) после транзиторной ишемической атаки — заболевания сердца (в основном инфаркт миокарда). И если в свидетельстве о смерти будет указана предшествующая причина смерти Транзиторная ишемическая атака выплаты не будет. Поэтому если вы думаете нужна ли вам эта страховка или нет. Проконсультируйтесь с врачом и проанализируйте риски.

- Срок страховой выплаты

30 календарных дней после получения последнего из документов. Для меня большой срок страховой выплаты. Тот же Русский Стандарт, который я разбирал раньше выплачивает в течение 10 рабочих дней, страховая компания с которой я сравниваю все страховые продукты выплачивает в течение 15 календарных дней. Ситуации в жизни разные бывают и для кого-то если выплата происходит быстрее это важный пункт.

- страховая премия

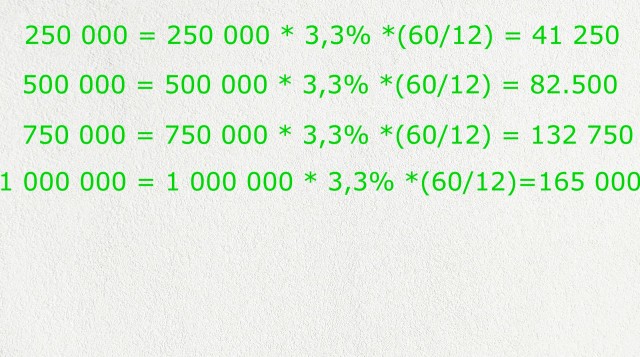

она зависит только от суммы кредита и срока кредита. По формуле которая представлена в условиях страхования быстро рассчитаем стоимость для клиентов которые взяли кредит в размерах 250т 500т 750т и 1м на срок кредита 5 лет:

Для меня это большая страховая премия и скорее всего, чтобы ее оплатить в тело кредита включат страховку. А при условии, что не все риски начинают действовать с момента внесения платы за участие, а также есть исключения из заболеваний, которые могут произойти с любым человеком я бы тщательно обдумал, нужна мне такая страховка или нет. И вам советую, сядьте, подумайте, подставьте свои значения не стоит опираться только на то, что я сказал.

Хочу напомнить, что если вы хотите отказаться от страховки,рекомендую воспользоваться сервисом по возврату страховки, это в 5 раз дешевле, чем у большинства юристов, а по каждому шагу при возврате страховки вы получите видео инструкцию именно по вашему банку!

Подготовьте заявление на возврат страховки самостоятельно

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу – 1000 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки;

При подготовке материала использовались источники:

https://www.banki.ru/insurance/responses/company/sberbankstrahovaniezhizni/product/ins_health/

https://sberbank-insurance.ru/policy/strahovanie_jizni_kredit

https://blog.grani-riska.ru/article/176