Онлайн Радио 24

Онлайн Радио 24 Как в 1С БП 3.0 отразить сборку малоценного ПК из комплектующих

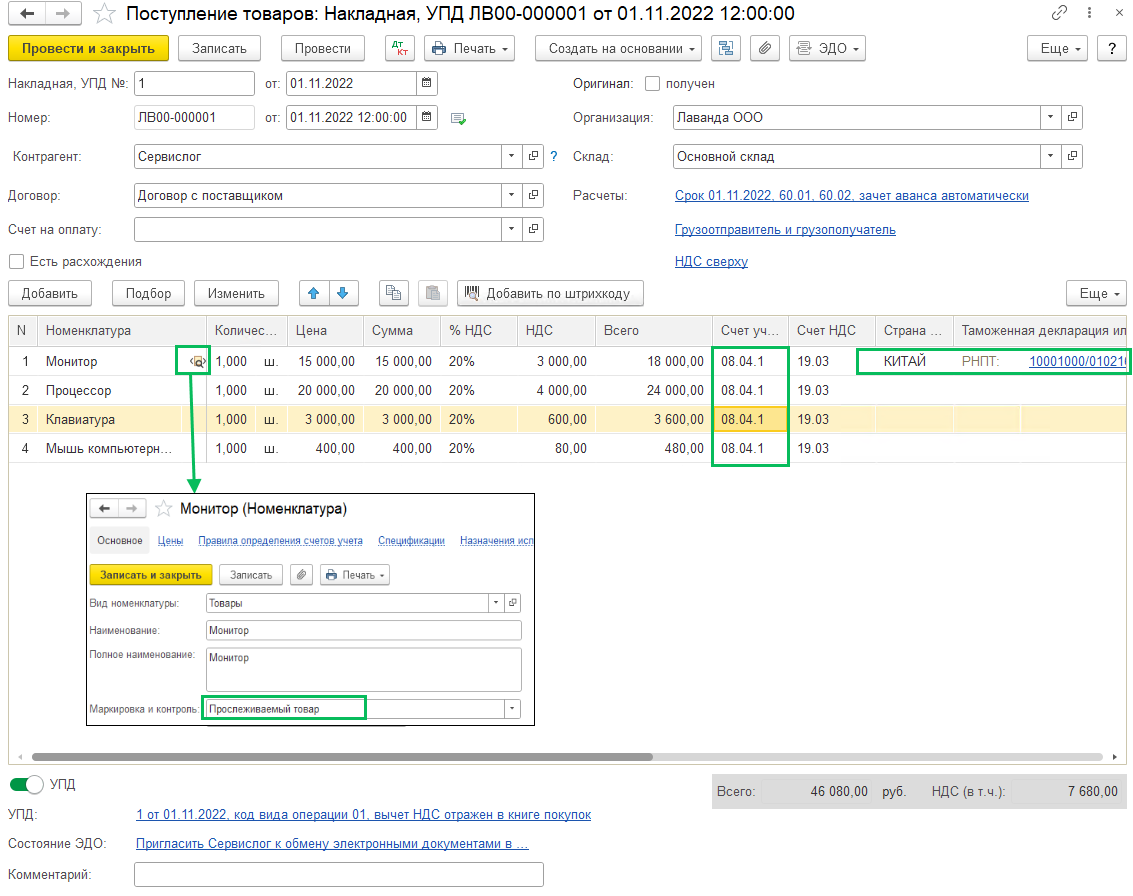

Чтобы отразить сборку компьютера, для начала необходимо приобрести комплектующие для его сборки. Документ Поступление товаров (Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары).

В шапке укажите номер и дату накладной, полученной от поставщика, также самого контрагента из одноименного справочника, договор с видом договора “С поставщиком“, при наличии укажите счет на оплату. По гиперссылке Расчеты проверьте счета расчетов с контрагентом и порядок зачета авансов.

В табличной части укажите все комплектующие, их количество, цену, ставку НДС. Обратите внимание, что счет учета 08.04.1.

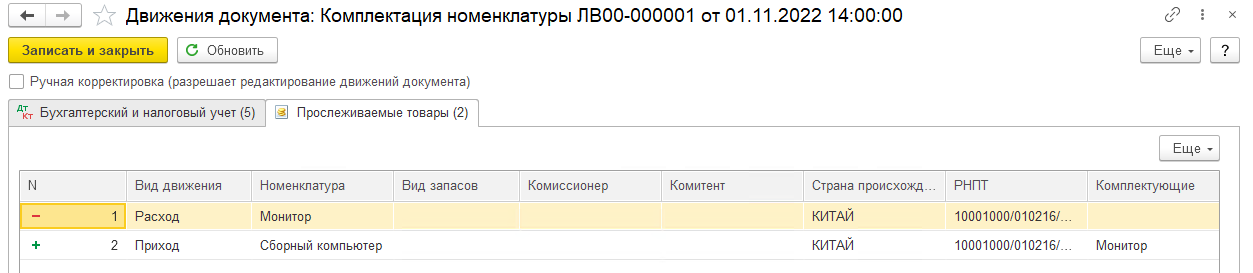

А также обрыщем внимание, что мониторы являются прослеживаемыми товарами, поэтому в карточке номенклатуры должен быть указан признак прослеживаемости в поле Маркировка, а в табличной части указана страна происхождения и РНПТ.

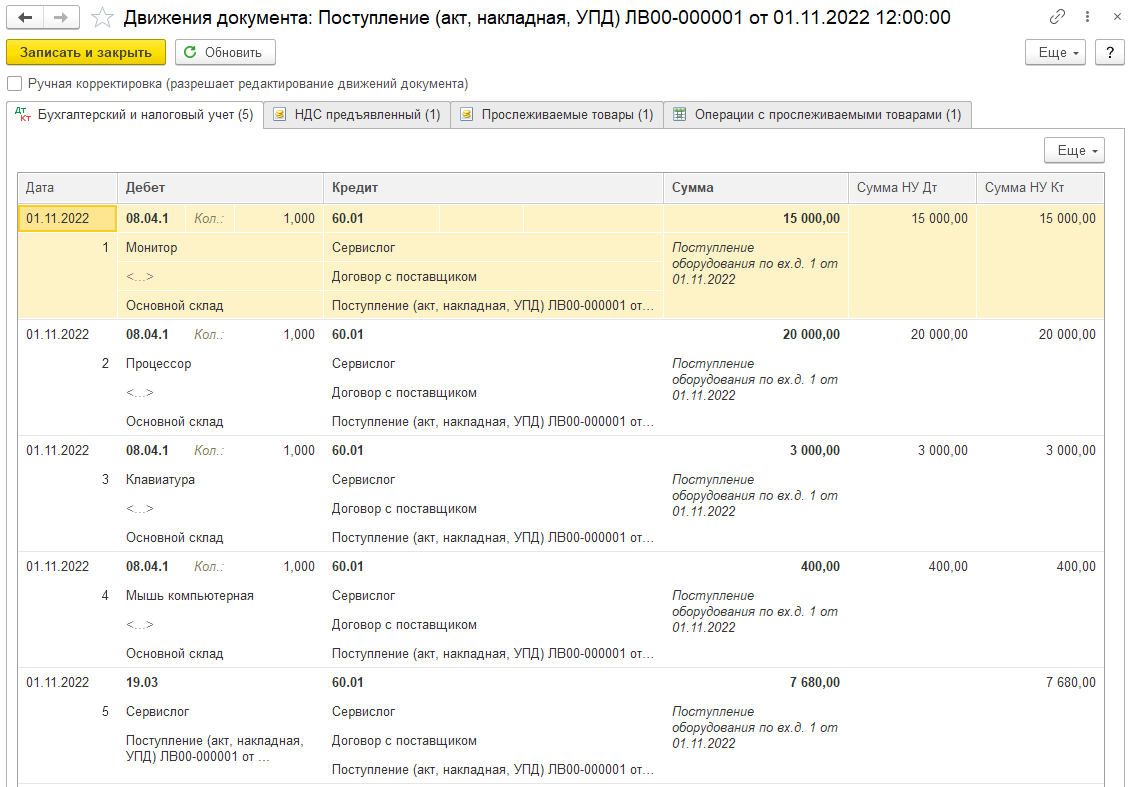

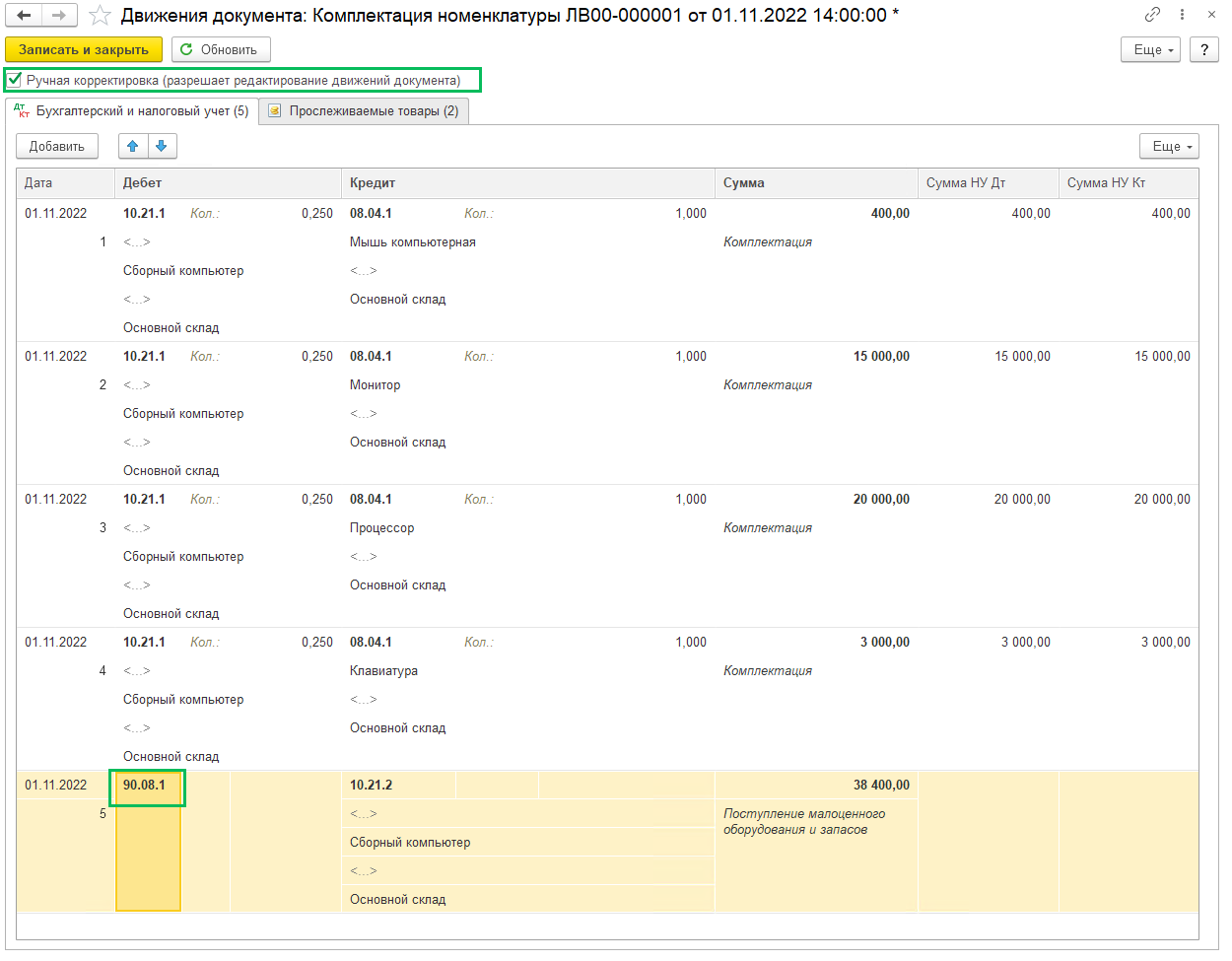

Проводки по документу:

Также внесены записи в регистр Прослеживаемые товары и Операции с прослеживаемыми товарами:

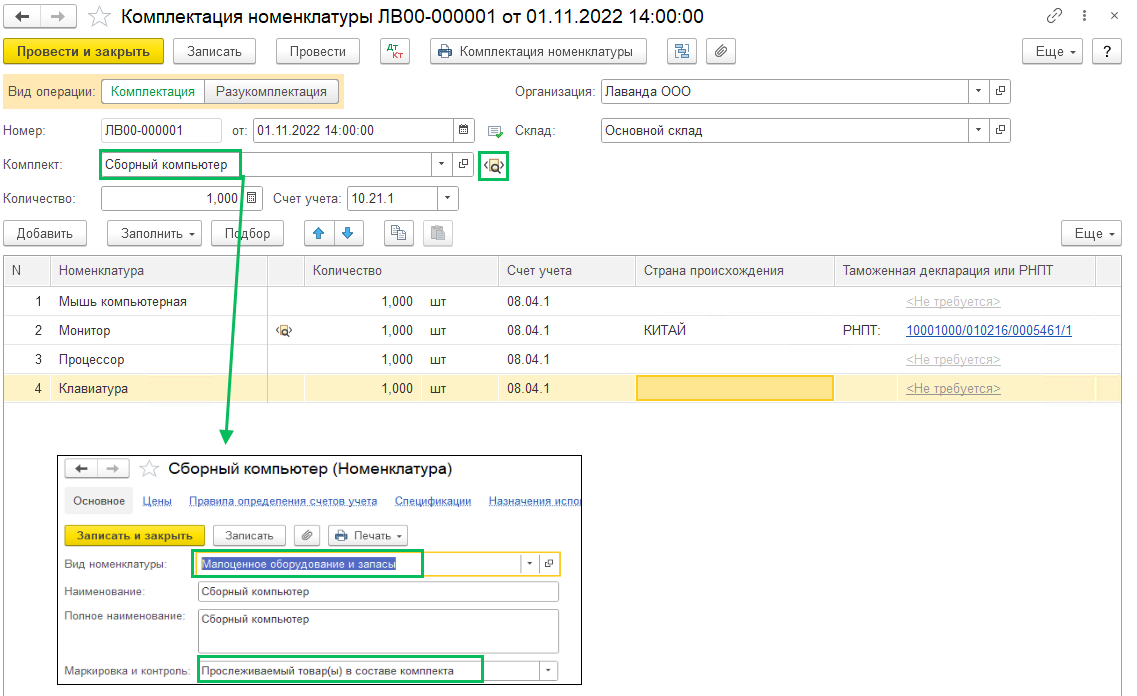

Для сборки компьютера сформируйте документ Комплектация номенклатуры с видом операции Комплектация (Склад – Комплектация номенклатуры). Укажите комплект – это отдельная номенклатура, в которой в поле Маркировка должно быть указано, что в составе имеются прослеживаемые товары. Вид номенклатуры – Малоценное оборудование и запасы.

Счет учета 10.21.1 если в организации решили, что это несущественный объект и он будет оприходован как малоценное оборудование.

В табличной части укажите все комплектующие для компьютера, рядом с монитором будет страна происхождения, а РНПТ при проведении документа подтянется автоматически.

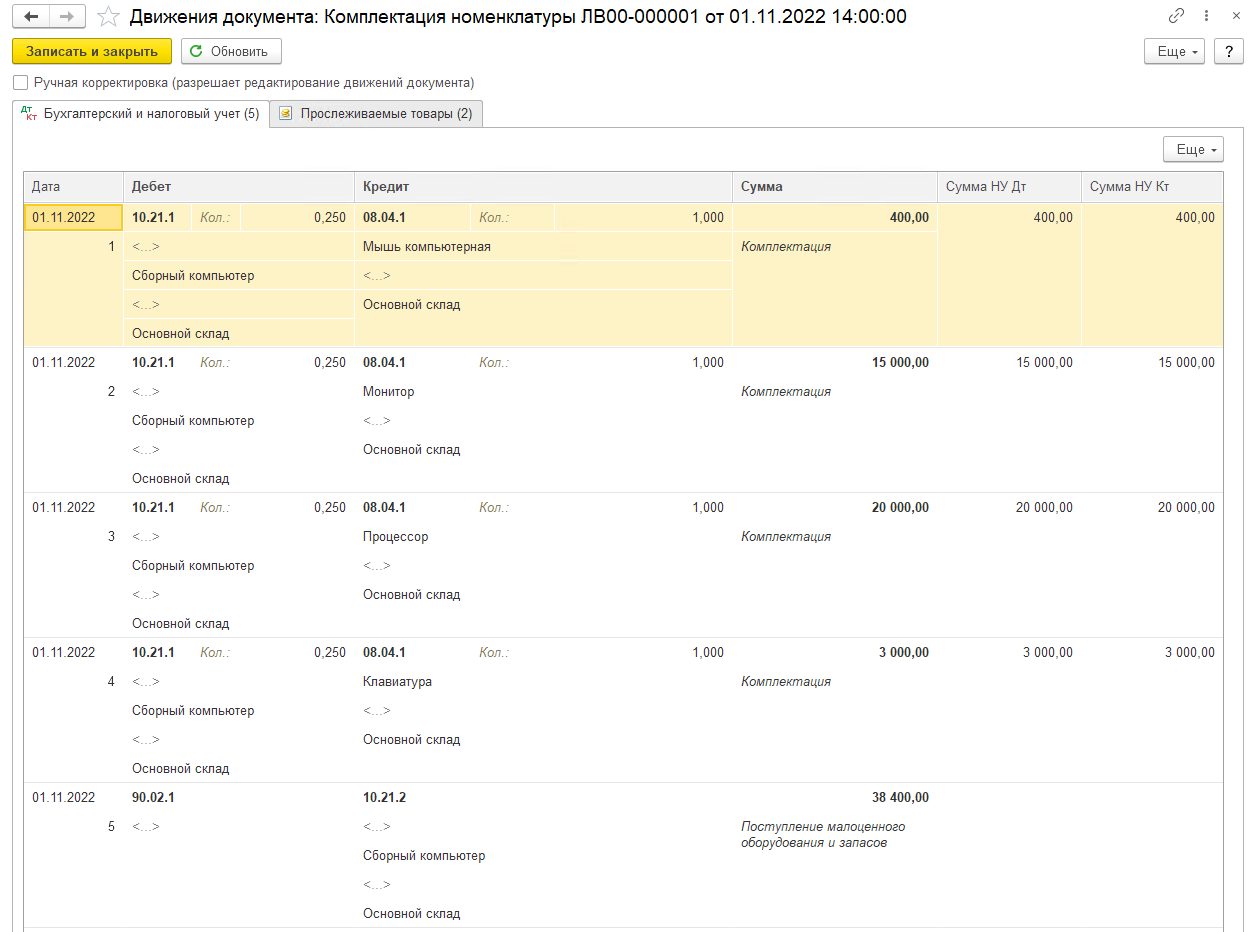

Необходимо сделать ручную корректировка, так как расходы не на себестоимость, а управленческие, в последней проводке замените счет 90.02.1 на счет 90.08.1

Также появились записи в регистре Прослеживаемые товары:

Как и любое другое малоценное оборудование, его необходимо закрепить за ответственным сотрудником, в 1С это делается документом Расход материалов (Склад – Расход материалов (Требование-накладная)) с видом Передача сотруднику.

В поле Счет затрат укажите счет затрат и статью затрат. Если необходимо контролировать остатки МПЗ, то в поле Учитывать по сотруднику установите положение Расход и остатки, если нужно только списать расход и далее не контролировать МПЗ и не проводить инвентаризацию, то поставьте Расход.

Как принять компьютер в 1с 8 в разборе бухучет

Использован релиз 3.0.126

Если организация не применяет п. 5 ФСБУ 6/2020 в отношении малоценных активов со сроком использования более 12 месяцев, которым предусмотрено единовременное списание в расходы их стоимости, то они учитываются в составе основных средств в общеустановленном ФСБУ 26/2020 и ФСБУ 6/2020 порядке. В бухгалтерском учете стоимость таких основных средств погашается посредством амортизации (п. 27 ФСБУ 6/2020).

Для целей налога на прибыль имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 100 000 руб. не является амортизируемым (п. 1 ст. 256 НК РФ, абз. 1 п. 1 ст. 257 НК РФ). Обычно стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Принятие к учету малоценных объектов основных средств (если организация не применяет п. 5 ФСБУ 6/2020) отражается по одному из двух вариантов (подробнее о выборе варианта см. здесь):

- Документ “Поступление основных средств” (документ “Поступление (акт, накладная, УПД)” с видом операции “Основные средства”) с одновременным вводом объекта в эксплуатацию.

- Документ “Поступление оборудования” (документ “Поступление (акт, накладная, УПД)” с видом операции “Оборудование”) с последующим вводом объекта в эксплуатацию документом “Принятие к учету ОС”.

Вариант 1.

Документ “Поступление основных средств” с одновременным вводом объекта в эксплуатацию (стоимость формируется на счете 08.04.2 “Приобретение основных средств”) (рис. 1).

- Раздел: ОС и НМА – Поступление основных средств

Внимание! Документ можно создать другим способом – документ “Поступление (акт, накладная, УПД)” с видом операции “Основные средства” (раздел Покупки – Поступление (акты, накладные, УПД)). - Кнопка “Создать”.

- Заполните основную часть документа:

- в соответствующих полях укажите данные накладной (УПД), контрагента, договор, местонахождение ОС и МОЛ;

- в поле “Способ отражения расходов по амортизации” выберите (создайте новый) порядок учета начисленной амортизации в БУ (в НУ расходы будут учитываться на этом же счете, но по предопределенной статье затрат “Неамортизируемое имущество” с видом “Материальные расходы”).

- По кнопке “Добавить” заполните табличную часть документа:

- выберите из справочника “Основные средства” малоценный объект, укажите его стоимость и ставку НДС;

- проверьте, что в колонках “Счет учета”, “Счет амортизации” и “Счет НДС” табличной части выбраны счета 01.01, 02.01 и 19.01 соответственно (устанавливаются по умолчанию);

- в колонке “Срок службы, мес.” укажите срок полезного использования (СПИ) для целей БУ.

- Кнопка “Провести”.

Вариант 2.

Документ “Поступление оборудования” (рис. 2) с последующим вводом объекта в эксплуатацию документом “Принятие к учету ОС” (рис. 3 –4) (стоимость формируется на счете 08.04.1 “Приобретение компонентов основных средств”).

Документ “Поступление оборудования” (рис. 2):

- Раздел: ОС и НМА – Поступление оборудования

Внимание! Документ можно создать другим способом – документ “Поступление (акт, накладная, УПД)” с видом операции “Оборудование” (раздел Покупки – Поступление (акты, накладные, УПД)). - Кнопка “Создать”.

- Заполните основную часть документа:

- в соответствующих полях укажите данные накладной (УПД), контрагента, договор, склад хранения объекта до ввода в эксплуатацию.

- На закладке “Оборудование” по кнопке “Добавить” заполните табличную часть документа:

- в колонке “Номенклатура” выберите из одноименного справочника малоценный объект (при создании новых элементов указывайте вид номенклатуры “Оборудование (объекты основных средств)”);

- укажите стоимость объекта и ставку НДС;

- проверьте, что в колонках “Счет учета” и “Счет НДС” табличной части выбраны счета 08.04.1 и 19.01 соответственно (устанавливаются по умолчанию).

- Кнопка “Провести”.

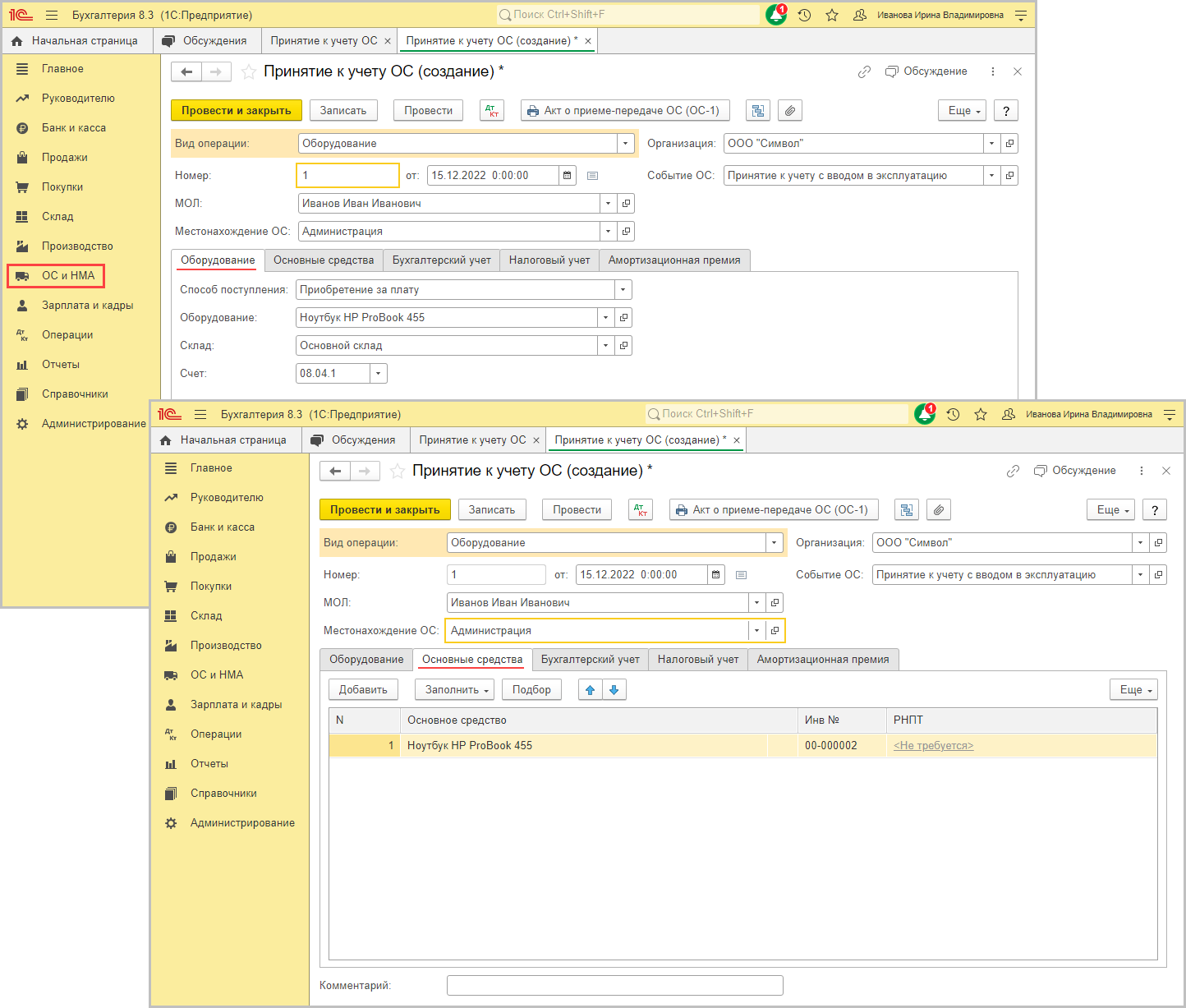

Документ “Принятие к учету ОС” (рис. 3 – 4).

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка “Создать”.

- В соответствующих полях укажите местонахождение объекта, МОЛ, событие с видом “Принятие к учету с вводом в эксплуатацию”.

- Заполните данные на закладках “Оборудование” и “Основные средства” (рис. 3), “Бухгалтерский учет” и “Налоговый учет” (рис. 4). При заполнении закладки “Налоговый учет” обратите внимание:

- Для единовременного признания в НУ расходов на приобретение ОС необходимо в поле “Порядок включения стоимости в расходы” выбрать “Включение в расходы при принятии к учету”. В ином случае объект будет принят к налоговому учету в состав амортизируемого имущества.

- В поле “Отражение расходов” по умолчанию выбран способ “Аналогично амортизации”. При этом способе затраты автоматически учитываются на том же счете, что и амортизация для целей БУ (по предопределенной статье затрат “Неамортизируемое имущество” с видом “Материальные расходы”). В случае необходимости может быть установлен иной способ отражения затрат на счетах учета и по иным статьям затрат (для этого выберите “Другой способ”).

- Кнопка “Провести”.

Смотрите также

- Учет малоценных ОС до 100 тыс. руб. по ФСБУ 6/2020 (в капитальных вложениях)

- Учет малоценных ОС до 100 тыс. руб. по ФСБУ 6/2020 (в расходах)

Подпишитесь на новости

Не пропускайте последние новости – подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как принять компьютер в 1с 8 в разборе бухучет

Дата публикации 17.06.2022

Использован релиз 3.0.112

В программе “1С:Бухгалтерия 8” приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов.

- Приобретение и ввод в эксплуатацию отражается одновременно документом “Поступление основных средств” (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ “Поступление (акт, накладная, УПД)” с видом операции “Основные средства” (раздел Покупки – Поступление (акты, накладные, УПД)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 “Приобретение основных средств”. Этот вариант используется для объектов, по которым выполняются условия:

- не требуется сборка;

- объект состоит только из одной номенклатурной позиции;

- по объекту нет дополнительных расходов на приобретение;

- объект вводится в эксплуатацию вместе с принятием к учету;

- первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете;

- объект имеет нулевую ликвидационную стоимость.

- Приобретение отражается документом “Поступление оборудования” (раздел ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ “Поступление (акт, накладная, УПД)” с видом операции “Оборудование” (раздел Покупки – Поступление (акты, накладные, УПД)). Ввод в эксплуатацию отражается документом “Принятие к учету ОС” (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 “Приобретение компонентов основных средств”. Этот вариант используется для объектов:

- которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

- приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т. п.), для отражения дополнительных расходов на приобретение основного средства используется документ “Поступление доп. расходов” (рис. 3);

- состоящих из нескольких номенклатурных позиций;

- у которых первоначальная стоимость и (или) срок полезного использования не совпадают в бухгалтерском и налоговом учете;

- которые имеют не нулевую ликвидационную стоимость.

Смотрите также

- Приобретение основных средств (ФСБУ 6/2020)

- Приобретение основных средств с учетом доп. расходов на приобретение (ФСБУ 6/2020)

Подпишитесь на новости

Не пропускайте последние новости – подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

При подготовке материала использовались источники:

https://scloud.ru/ask_question/uchet-tmts-skladskie-operatsii-/kak-v-1s-bp-3-0-otrazit-sborku-malotsennogo-pk-iz-komplektuyushchikh/

https://its.1c.ru/db/content/answers1c/src/%D0%B1%D0%BF30/%D0%BE%D1%81%20%D0%B8%20%D0%BD%D0%BC%D0%B0/%D0%B1%D0%BF30_160728_%D0%BA%D0%BE%D1%81100%D1%82%D1%8B%D1%81.htm

https://its.1c.ru/db/content/answers1c/src/%D0%B1%D0%BF30/%D0%BE%D1%81%20%D0%B8%20%D0%BD%D0%BC%D0%B0/%D0%B1%D0%BF30_191111_%D0%BC%D0%B4%D0%B2%D0%B0%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B0%D0%BF%D1%80%D0%B8%D0%B5%D0%BC%D0%B0%D0%BE%D1%81.htm