Онлайн Радио 24

Онлайн Радио 24 Презентация “Потребительское кредитование”

материал

Понятие потребительского кредита и его организация Потребительский кредит — это кредит, предоставляемый непосредственно гражданам для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования, но и для прочих покупок. Он выступает либо в форме продажи товаров с отсрочкой платежа, либо в форме предоставления банковской ссуды на потребительские цели.

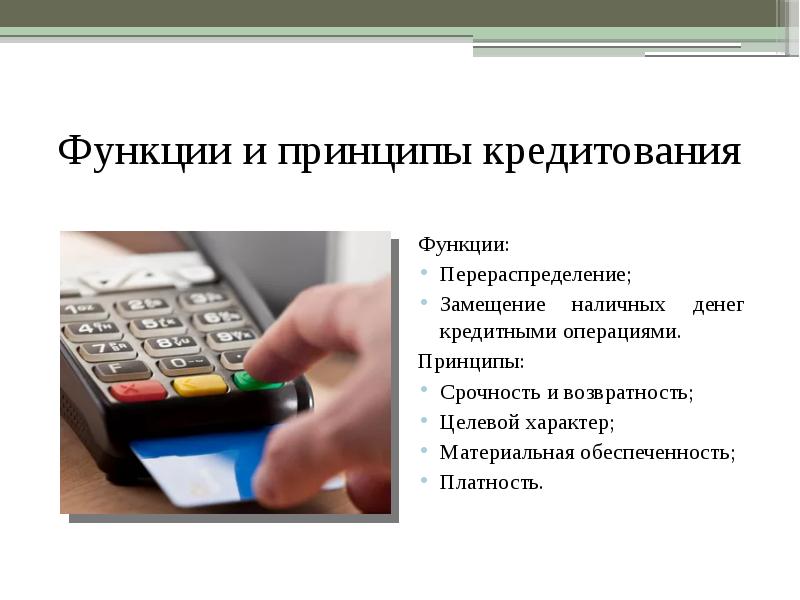

Потребительское кредитование имеет отличительный характер, определивший его сущность и содержание следующими особенностями: Принципы кредитования Принцип срочности Принцип платности Принцип возвратности Принцип дифференцированности Принцип обеспеченности

Стандартные требования к заемщикам: заемщик должен быть гражданином России; иметь постоянную или временную регистрацию в городе, где находится банк (филиал банка); возраст (от 18 лет); иметь постоянный источник дохода; работать на последнем месте работы не менее 3-6 месяцев; иметь общий трудовой стаж, как правило, не менее года.

Организация потребительского кредитования Потребительский кредит – это одна из наиболее удобных для физических лиц форм кредитования, которая заключается в продаже торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставления банками кредитов на покупку потребительских товаров, а также на оплату различного рода расходов личного характера.

Схема кредитования включает следующие основные этапы: Рассмотрение заявки на кредит Этап 1 Изучение кредитоспособности заемщика Оформление кредитного договора Выдача кредита Контроль за исполнением кредитной сделки Этап 5 Этап 4 Этап 3 Этап 2

При анализе кредитоспособности заемщика учитываются следующие факторы: дееспособность в отношении ссуд. Предоставляя ссуду плательщику, необходимо ознакомиться с уставом и положением, определяющими правомочность лиц выступать от имени заемщика; деловая репутация заемщика. Здесь понимают не просто готовность вернуть долг, но и выполнить все обязательства по условиям соглашения. При оценке репутации существенную роль играет отношение заемщика к своим обязательствам в прошлом; способность получить доход. Банку необходимо оценить способность заемщика заработать средства, достаточные для погашения ссуды.

При рассмотрении дохода заемщика, а также его поручителя для решения вопроса о возможности выдачи кредита необходимо учитывать: доходы, получаемые гражданами за выполнение ими трудовых и иных приравненных к ним обязанностей по месту основной работы доходы от предпринимательской деятельности и другие постоянные источники дохода в исключительных случаях, по усмотрению банка в расчет платежеспособности заемщика могут быть включены доходы, получаемые не только по месту работы, но и совокупный доход семьи

Предметом залога могут выступать самые разнообразные предметы и имущественные права, их можно разделить на отдельные группы.

Презентация, доклад Потребительские кредиты. Кредит на жильё

Вы можете изучить и скачать доклад-презентацию на тему Потребительские кредиты. Кредит на жильё. Презентация на заданную тему содержит 12 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас – поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » Потребительские кредиты. Кредит на жильё

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Потребительские кредиты. Кредит на жильё Выполнила Романова А. Ю. ГС-109

Слайд 2

Описание слайда:

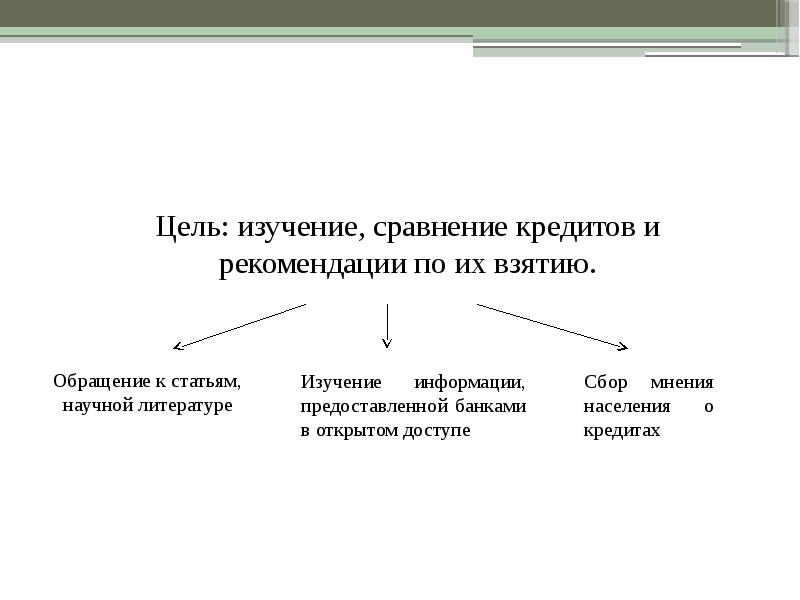

Цель: изучение, сравнение кредитов и рекомендации по их взятию.

Слайд 3

Описание слайда:

Понятие потребительского кредита Кредиты различаются: По срокам; По обеспечению; По целевому направлению; По виду кредитора; В зависимости от категории граждан-получателей.

Слайд 4

Описание слайда:

Требования для заёмщиков и документы, требуемые для предоставления кредита

Слайд 5

Презентация к творческому проекту по математике “Потребительский кредит”

Презентация используется для защиты творческого проекта по математике “Потребительский кредит”. В ней более кратко и доступно объясняются основные понятия и вычисления, проводимые в проекте.

Скачать:

| Вложение | Размер |

|---|---|

| |

1.29 МБ |

Предварительный просмотр:

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и войдите в него: https://accounts.google.com

Подписи к слайдам:

МБОУ Белоберезковская СОШ № 1 Трубчевского района Брянской области Районный конкурс творческих проектов по физике, информатике , математике Тема проекта Потребительский кредит Выполнила ученица 8-б класса Шеламкова Варвара. Руководитель: Ювченко Е.А .

Содержание Введение Основная часть История кредита Основные понятия Проверка платежеспособности заемщика Виды ежемесячных платежей и их расчеты Расчеты графика платежей и стоимости кредита Сравнение видов платежей, плюсы и минусы Заключение Список литературы

Цель: изучение потребительского кредита. Задачи: Изучить понятия: кредит, потребительский кредит, ставка по кредиту, виды платежей, познакомиться с историей кредита. Научиться рассчитывать платежи по кредиту. Обозначить положительные и отрицательные стороны различных видов платежей. Определить, что надо знать, если человек решает взять потребительский кредит. Совершенствовать вычислительные навыки, навыки работы с различными источниками информации. Расширить кругозора.

« Информированный заемщик лучше защищен от обмана и злоупотребленй » Алан Г ринспен ( американский экономист).

ИСТОРИЯ КРЕДИТА Древний Вавилон. Здесь впервые появились ростовщики, то есть они дали начало развитию кредитной системы. Здесь же царь Хаммурапи дал право жителям своего города использовать своих детей в качестве залога. Древняя Греция. Впервые понятие «Ипотека» появилось именно здесь. Ее смысл практически не изменился со временем. Специальная надпись со словом ” Hypoth?ke ” означала, что данная земля находится в ипотеке, то есть в залоге. Если кредитору не возвращали долг по кредиту, земля становилась его собственностью.

ИСТОРИЯ КРЕДИТА Самыми закоренелыми неплательщиками кредитов в истории признаны средневековые короли. Они с удовольствием брали в долг и очень не любили его отдавать. А многие настойчивые кредиторы даже лишались собственной головы. Римская империя. Кредитор имел право посадить должника в долговую яму за неуплату. Если в течение месяца его не выкупали, то несчастный попадал на рынок, где его продавали. Впервые кредит удостоился рекламы 1730 году. Это выглядело следующим образом: продавец на центральной площади зазывал прохожих купить мебельные товары в кредит, то есть в рассрочку. Кредит погашался еженедельно в течение определенного периода, суммами, согласованными с продавцом.

ОСНОВНЫЕ ПОНЯТИЯ Кредит (от лат. Credit -он верит) – предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней. Ставка по кредиту (ссудный процент)-это стоимость денег. Банк относится к деньгам, как к товару. Взял, пользовался-заплати. «Ссудный процент есть деньги от денег»-Аристотель. Потребительский кредит-кредит, предоставляемый непосредственно гражданам для приобретения предметов потребления.

СВОЙСТВА КРЕДИТА Возвратность. Заемщик может взять определенную сумму, однако, при этом, он берет на себя обязательства ее вернуть. Платность. Каким бы ни был кредит, это всегда услуга со стороны банка и за нее надо платить. Срочность . При оформлении кредита всегда оговариваются сроки его возврата. Дифференцированность . Особый подход в каждом отдельном случае.

ВИДЫ КРЕДИТА потребительский ипотека автокредит кредит на бизнес кредит на образование рефинансирование

ПРОВЕРКА ПЛАТЕЖЕСПОСОБНОСТИ Оценка кредитной истории. Проверка документов. Изучение информации из других баз данных Проверка платежеспособности . Некоторые банки учитывают и другие доходы . Оценка вероятности возврата кредита. Проверка залога. Оценка риска кредитования. Мах платеж= Дч *к. Дч -доход чистый К-расчетный коэффициент (устанавливается банком, оптимальные значения находятся в интервале 0.5-0.7 ) Пример: Потенциальный заемщик подает заявку на кредит, по анкетным данным он имеет доход 25000 и выплату по ранее взятому кредиту- 2000 в месяц. Доход=25000-25000*0.13-2000=19750 Максимальный платеж=19750*0.5=9875.

Виды платежей Дифференцированный состоит из двух частей: процентов и суммы, направленной на погашение самого кредита (основного долга), его еще называют телом кредита. Платежи вычисляются по формулам: Ежемесячный платеж=Од за месяц+ проценты. Од-основной долг. Од за месяц= . Проценты= Сумма кредита: 100000 Ставка 18% Срок 3 года Од за месяц= =2777.78 Проценты= =1528.77 Платеж за первый месяц=2777.78+1528,77=4306.55 Так как ежемесячно проценты начисляются с остатка основного долга, то выплаты будут уменьшатся. Остаток Од=100000-2777,78=97222,22 -9- Проценты= =1438,36 Платеж за второй месяц=2777,78+1438,36=4216,14

Виды платежей Аннуитетный платеж (фр. а nnuit ê от лат. annuus -годовой, ежегодный) — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остается постоянным на всем периоде кредитования. Формула для расчета аннуитентного платежа: Р= S *( i + ) Р-ежемесячный платеж. S -сумма кредита. i -ежемесячная процентная ставка, вычисляется по формуле: i = n -срок, на который берется кредит ( в месяцах) Сумма кредита 100000 Ставка 18 Срок 3 года. i = =0,015 P =100000*(0,015+ )=3600.

Виды платежей Доля процентов в ежемесячном платеже вычисляется по формуле: I n = S n * I , где I n – сумма в платеже, которая идет на погашения процентов. S n -остаток по кредиту, i- ежемесячная процентная ставка. В первый месяц на погашение процентов уйдет I n =100000*0,015=1500. На погашение основного долга- 2100. При втором платеже на погашение процентов уйдет I n =(100000-2100)*0,015=1468,5. На погашение основного долга-2131,5.

График платежей Сайт 101 bank . net Кредит 100000 Ставка 18% Срок 12 месяцев Дифференцированные платежи. Стоимость кредита: 9 750 руб. Сумма ежемесячного платежа: 9 833 . 8 458 руб. Количество платежей: 12 Если кредит оформить на три года, то стоимость кредита возрастет и будет составлять 27750, а ежемесячные платежи составят 4278…2819.

График платежей Кредит 100000 Ставка 18 % Срок: 12 месяцев Аннуитетный платеж Стоимость кредита: 10 016 руб. Сумма ежемесячного платежа: 9 168 руб. Количество платежей: 12 На 3 года: стоимость кредита-30149, ежемесячный платеж-3615. При увеличении срока кредитования увеличивается стоимость кредита, но уменьшаются ежемесячные платежи. Увеличивается и разность стоимости кредита при дифференцируемом и аннуитетном платежах.

Сравнение видов платежей, их плюсы и минусы Кредиты с дифференцированными платежами обходятся дешевле для заемщика. Оформляя кредиты, стоит учитывать не только процентные ставки, срок кредитования и другие важные условия, но и тип платежей. Сделав выбор в пользу дифференцированной схемы погашения (особенно при крупном кредите), реально сэкономить. Банкам же такая схема не выгодна, и они применяют ее редко. Сейчас абсолютное большинство банков РФ выдают кредиты с аннуитетными платежами. Сведения о банках, которые сохранили дифференцированные платежи можно найти на сайте vsezaimyonlane . ru . При погашении аннуитетными платежами недостатки можно сгладить с помощью досрочной выплаты задолженности. Направляя свободные средства на уменьшение основного долга, можно добиться аналогичного размера переплаты. Единственное неудобство — необходимость каждый раз писать заявление на досрочное погашение или иным способом информировать банк о своем намерении.

Заключение 1 Убедитесь в целесообразности кредита. 2. Проверьте свою платежеспособность. 3 Выберите банк. 4 Просчитайте платежи, учитывая срок кредитования и вид платежа. 5 При выборе аннуитетного платежа не исключайте досрочного погашения. «Безопасен лишь тот кредит, от которого отказался»

Список литературы Блекус В.В. «Словарь терминов по курсу «Финансы, деньги и кредит»»,- Злектроизолятор : ГГХПИ, 2011г., стр. 14. Демин Ю. «Все о кредитах. Понятно и просто.»,-СПб: Питер,2007 г., стр 31-32. Марамыгин М.С., Прокофьева Е.Н. «Деньги, кредит, банки», учебник. – Екатеринбург: Изд-во Урал. ун-та, 2019 г., стр. 132, стр. 150-160. Мокеева Н.Н. и др. «Деньги и денежно-кредитная система». – Екатиринбург : Изд-во Урал. ун-та, 2019г., стр. 67. Интернет-источники: 101 bank . net Кредитный калькулятор для расчета платежей по кредиту онлайн. banki.ru> wikibank / istoriy_kredita / journal.tinkoff.ru>guide/credit-payment/ studwood . ru >766334… delo … istoriy _ kreditovaniy www . sravni . ru > enciklopediya / info / formula – rascheta .

При подготовке материала использовались источники:

https://nsportal.ru/npo-spo/ekonomika-i-upravlenie/library/2022/12/13/prezentatsiya-potrebitelskoe-kreditovanie

https://myslide.ru/presentation/potrebitelskie-kredity-kredit-na-zhilyo

https://nsportal.ru/ap/library/drugoe/2022/10/25/prezentatsiya-k-tvorcheskomu-proektu-po-matematike-potrebitelskiy